Biên lợi nhuận (Profit Margin) là một trong những chỉ số cơ bản và quan trọng nhất. Nó được biểu thị dưới dạng tỷ lệ phần trăm (%), cho biết một công ty kiếm được bao nhiêu đồng lợi nhuận từ mỗi đồng doanh thu tạo ra. Nói một cách đơn giản, biên lợi nhuận đo lường khả năng sinh lời của một doanh nghiệp.

Trong bài viết này, Phân Tích Cổ Phiếu sẽ giúp bạn hiểu rõ về Lợi Nhuận Biên và các vấn đề liên quan.

Biên Lợi Nhuận là gì ?

Biên Lợi Nhuận là tỷ lệ giữa lợi nhuận và doanh thu thuần của doanh nghiệp. Chỉ số này cho biết với mỗi đồng doanh thu bạn sẽ kiếm được bao nhiêu đồng lợi nhuận. Cụ thể như sau:

– Doanh thu là linh hồn của doanh nghiệp, đại điện cho quy mô, thị phần và sức mạnh của doanh nghiệp trong một ngành kinh doanh nhất định.

– Lợi nhuận lại đại diện cho phần lợi ích mà doanh nghiệp thu được sau một năm kinh doanh.

Do đó biết cách phân tích chỉ số này bạn sẽ khai thác được cực kỳ nhiều thông tin về doanh nghiệp.

Ví dụ: Biên lợi nhuận sau thuế quý IV – 2024 của Công ty cổ phần hóa chất Đức Giang (Mã cổ phiếu DGC) là 36% nghĩa là cứ 100 đồng doanh thu thì DGC thu được 36 đồng lợi nhuận.

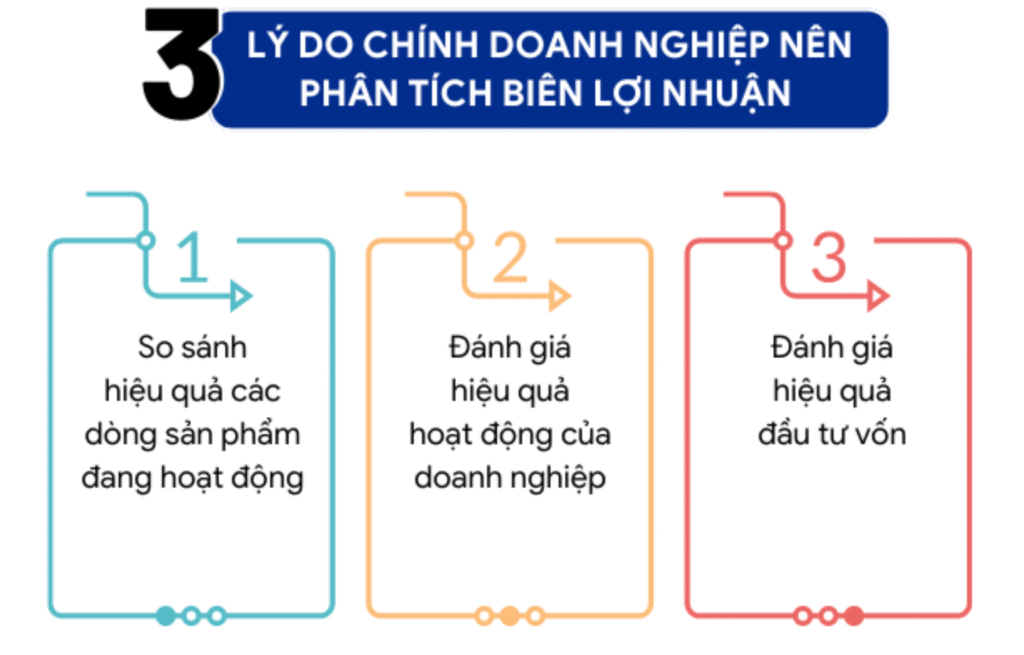

Việc hiểu và phân tích biên lợi nhuận mang lại giá trị to lớn cho nhiều đối tượng khác nhau:

Đối với nhà đầu tư: Biên lợi nhuận là công cụ thiết yếu để đánh giá hiệu quả hoạt động, sức khỏe tài chính và tiềm năng tăng trưởng của một công ty trước khi quyết định rót vốn.

Một công ty với biên lợi nhuận cao và ổn định thường được xem là hấp dẫn hơn, vì nó cho thấy khả năng tạo ra lợi nhuận bền vững từ hoạt động kinh doanh. Nó giúp nhà đầu tư so sánh hiệu quả sinh lời giữa các công ty trong cùng ngành.

Đối với chủ doanh nghiệp và nhà quản lý: Phân tích biên lợi nhuận giúp đo lường hiệu quả kinh doanh, xác định đâu là điểm mạnh, điểm yếu trong hoạt động.

Nó hỗ trợ việc định giá sản phẩm/dịch vụ sao cho hợp lý, quản lý chi phí hiệu quả hơn, đưa ra các quyết định chiến lược sáng suốt (ví dụ: nên tập trung vào sản phẩm nào, có nên cắt giảm chi phí ở đâu) và lập kế hoạch tài chính cho tương lai. Biên lợi nhuận cao đồng nghĩa với việc công ty quản lý chi phí tốt.

Đối với các bên cho vay (như ngân hàng): Biên lợi nhuận, đặc biệt là biên lợi nhuận hoạt động, cho thấy khả năng của công ty trong việc tạo ra lợi nhuận từ hoạt động cốt lõi để trang trải các chi phí, bao gồm cả việc trả lãi vay.

Về bản chất, biên lợi nhuận không chỉ là những con số khô khan trên báo cáo tài chính. Chúng hoạt động như những chỉ số “sức khỏe” quan trọng, phản ánh hiệu quả quản lý, lợi thế cạnh tranh và sự bền vững của một doanh nghiệp.

Một biên lợi nhuận tốt cho thấy công ty đang hoạt động hiệu quả, trong khi biên lợi nhuận thấp hoặc giảm sút có thể là dấu hiệu cảnh báo về các vấn đề tiềm ẩn trong chi phí sản xuất, quản lý vận hành hoặc áp lực cạnh tranh.

Có ba loại biên lợi nhuận chính mà chúng ta sẽ cùng tìm hiểu sâu hơn trong bài viết này:

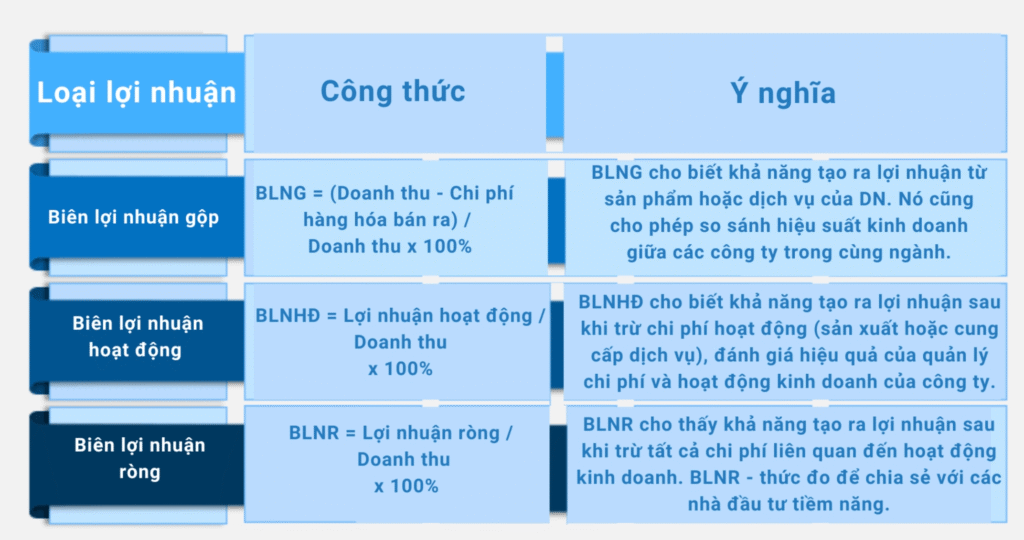

- Biên lợi nhuận gộp (Gross Profit Margin)

- Biên lợi nhuận hoạt động (Operating Profit Margin)

- Biên lợi nhuận ròng (Net Profit Margin).

Mỗi loại cung cấp một góc nhìn khác nhau, từ hiệu quả sản xuất cơ bản đến lợi nhuận cuối cùng sau khi đã tính toán mọi chi phí, giúp chúng ta có được bức tranh toàn cảnh về khả năng sinh lời của doanh nghiệp.

Giải mã các loại biên lợi nhuận chính

Để hiểu rõ hơn về cách một doanh nghiệp tạo ra lợi nhuận, chúng ta cần “bóc tách” các lớp chi phí khác nhau. Ba loại biên lợi nhuận chính giúp chúng ta làm điều này.

1. Biên Lợi Nhuận Gộp (Gross Profit Margin)

Định nghĩa: Biên lợi nhuận gộp là tỷ lệ phần trăm của lợi nhuận gộp so với doanh thu thuần. Lợi nhuận gộp là phần tiền còn lại sau khi lấy tổng doanh thu thuần trừ đi Giá vốn hàng bán (Cost of Goods Sold – COGS).

Giá vốn hàng bán bao gồm các chi phí trực tiếp liên quan đến việc sản xuất hoặc mua hàng hóa/dịch vụ để bán, ví dụ như chi phí nguyên vật liệu, chi phí nhân công trực tiếp sản xuất, và các chi phí sản xuất chung khác.

Chỉ số này đo lường hiệu quả cơ bản nhất của doanh nghiệp trong việc tạo ra lợi nhuận từ hoạt động sản xuất và kinh doanh cốt lõi, trước khi tính đến các chi phí vận hành khác.

Công thức tính biên lợi nhuận gộp là:

Lợi Nhuận Gộp = (Lợi nhuận gộp/ Doanh thu thuần) x 100%

Hoặc chi tiết hơn:

Lợi Nhuận Gộp = (Doanh thu thuần – Giá vốn hàng bán)/Doanh thu thuần x 100%

Trong đó:

Doanh thu thuần = Tổng doanh thu – Các khoản giảm trừ doanh thu (như chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại).

Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán. Các công thức này được sử dụng rộng rãi trong phân tích tài chính.

Ví dụ minh họa:

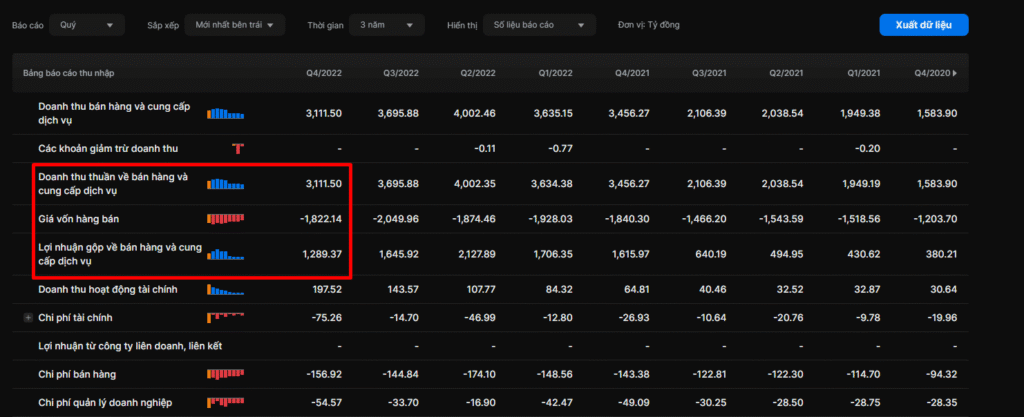

Ví dụ lấy dữ liệu của về cổ phiếu DGC, áp dụng công thức ta thu được:

Gross margin = (Lợi nhuận gộp/ Doanh thu thuần) x 100% = (1.289/3.111) x 100% = 41,4%

Hoặc

Gross margin = (Doanh thu thuần – Giá vốn hàng bán)/Doanh thu thuần x 100% = (3111 – 1822)/311 = 1289/3111 = 41.4%

Con số 41,4% trong ví dụ trên có nghĩa là với mỗi 100 đồng doanh thu bán ra, DGC giữ lại được 41,4 đồng lợi nhuận gộp sau khi đã chi trả chi phí trực tiếp để có được sản phẩm đó.

Biên lợi nhuận gộp phản ánh mức độ hiệu quả của doanh nghiệp trong việc quản lý chi phí sản xuất hoặc mua hàng (COGS) và khả năng định giá bán sản phẩm/dịch vụ.

Một biên lợi nhuận gộp cao thường cho thấy công ty kiểm soát tốt chi phí đầu vào, quy trình sản xuất hiệu quả, hoặc có khả năng bán sản phẩm với giá cao hơn so với chi phí tạo ra nó.

Đây là chỉ số nền tảng để đánh giá “sức khỏe” của hoạt động kinh doanh cốt lõi. Nếu biên lợi nhuận gộp thấp, doanh nghiệp có thể gặp khó khăn trong việc trang trải các chi phí vận hành khác và tạo ra lợi nhuận cuối cùng.

Một biên lợi nhuận gộp thấp có thể là hồi chuông cảnh báo. Nó cho thấy rằng chi phí trực tiếp để tạo ra sản phẩm đang chiếm một phần quá lớn trong doanh thu.

Điều này buộc các nhà quản lý phải xem xét lại: Liệu giá bán hiện tại có đủ cao để bù đắp chi phí và tạo lợi nhuận? Liệu có thể đàm phán với nhà cung cấp để có giá nguyên vật liệu tốt hơn?

Quy trình sản xuất có thể được tối ưu hóa để giảm lãng phí hoặc chi phí nhân công trực tiếp không?. Phân tích biên lợi nhuận gộp theo từng dòng sản phẩm còn giúp xác định sản phẩm nào đang “gánh team”, sản phẩm nào kém hiệu quả, từ đó đưa ra quyết định nên tập trung nguồn lực vào đâu.

2. Biên Lợi Nhuận Hoạt Động (Operating Profit Margin)

Định nghĩa: Biên lợi nhuận hoạt động đo lường tỷ lệ phần trăm lợi nhuận mà một công ty tạo ra từ hoạt động kinh doanh cốt lõi của mình, sau khi đã trừ đi cả Giá vốn hàng bán (COGS) và tất cả các Chi phí hoạt động (Operating Expenses – OPEX).

Chi phí hoạt động bao gồm các khoản chi phí cần thiết để vận hành doanh nghiệp hàng ngày nhưng không trực tiếp tạo ra sản phẩm, ví dụ: chi phí bán hàng (hoa hồng, quảng cáo), chi phí quản lý doanh nghiệp (lương nhân viên văn phòng, thuê văn phòng, điện nước), chi phí nghiên cứu và phát triển, khấu hao tài sản cố định, v.v..

Lợi nhuận hoạt động thường được gọi là Lợi nhuận trước lãi vay và thuế (Earnings Before Interest and Taxes – EBIT), phản ánh lợi nhuận thuần túy từ hoạt động kinh doanh, không bị ảnh hưởng bởi cấu trúc tài chính (nợ vay) hay chính sách thuế của công ty.

Công thức tính như sau:

Biên Lợi Nhuận Hoạt Động = (Lợi nhuận thuần từ hoạt động kinh doanh/ Doanh thu thuần) x 100%

Trong đó:

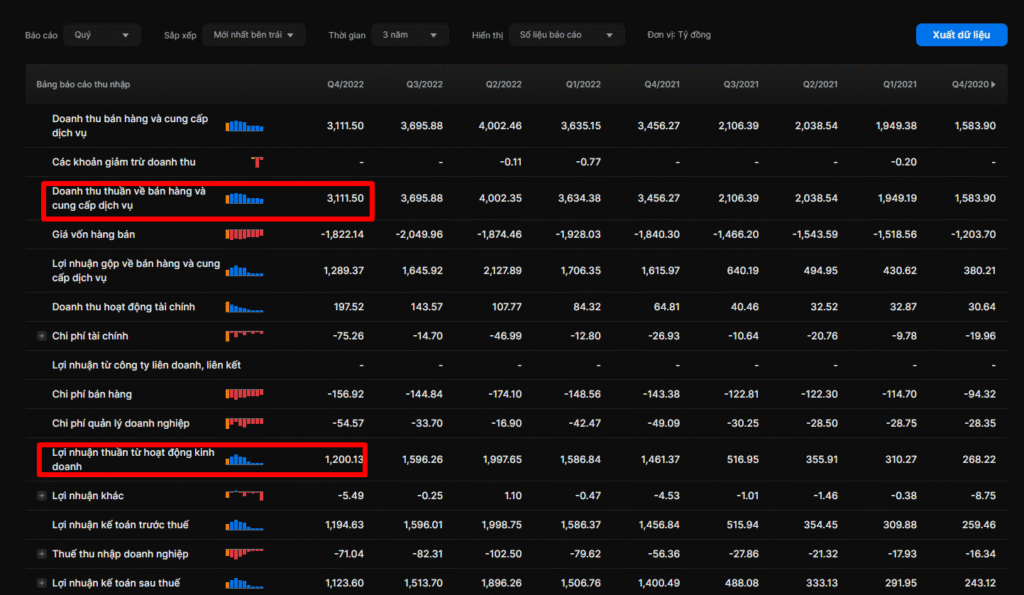

Lợi nhuận thuần từ hoạt động kinh doanh = Doanh thu thuần – giá vốn hàng bán – chi phí bán hàng – chi phí quản lý doanh nghiệp – kết quả từ hoạt động tài chính.

Bạn có thể lấy luôn chỉ tiêu lợi nhuận thuần từ hoạt động kinh doanh trên báo cáo kết quả kinh doanh và tính Operating margin.

Hoạt động của DGC quý 4 = (Lợi nhuận thuần từ hoạt động kinh doanh/ Doanh thu thuần) x 100% = (1200/3111) x 100% = 38.57%

Con số 38.57% cho biết, với mỗi 100 đồng doanh thu, DGC tạo ra được khoảng 38.57 đồng lợi nhuận từ hoạt động kinh doanh chính của mình, sau khi đã trang trải cả chi phí sản xuất (COGS) và chi phí vận hành (OPEX), nhưng trước khi trả lãi vay (nếu có) và thuế thu nhập.

Biên lợi nhuận hoạt động là một thước đo quan trọng về hiệu quả quản lý tổng thể của doanh nghiệp. Nó cho thấy ban lãnh đạo kiểm soát tốt đến mức nào các chi phí liên quan đến việc bán hàng và quản lý doanh nghiệp, bên cạnh chi phí sản xuất.

Vì loại bỏ ảnh hưởng của cấu trúc vốn và thuế, biên lợi nhuận hoạt động (EBIT margin) là một chỉ số rất hữu ích để so sánh hiệu quả hoạt động cốt lõi giữa các công ty trong cùng ngành, ngay cả khi họ có mức độ vay nợ hoặc chính sách thuế khác nhau.

3. Biên Lợi Nhuận Ròng (Net Profit Margin)

Định nghĩa: Biên lợi nhuận ròng, thường được gọi là tỷ suất lợi nhuận ròng, là chỉ số cuối cùng và tổng hợp nhất về khả năng sinh lời của một doanh nghiệp.

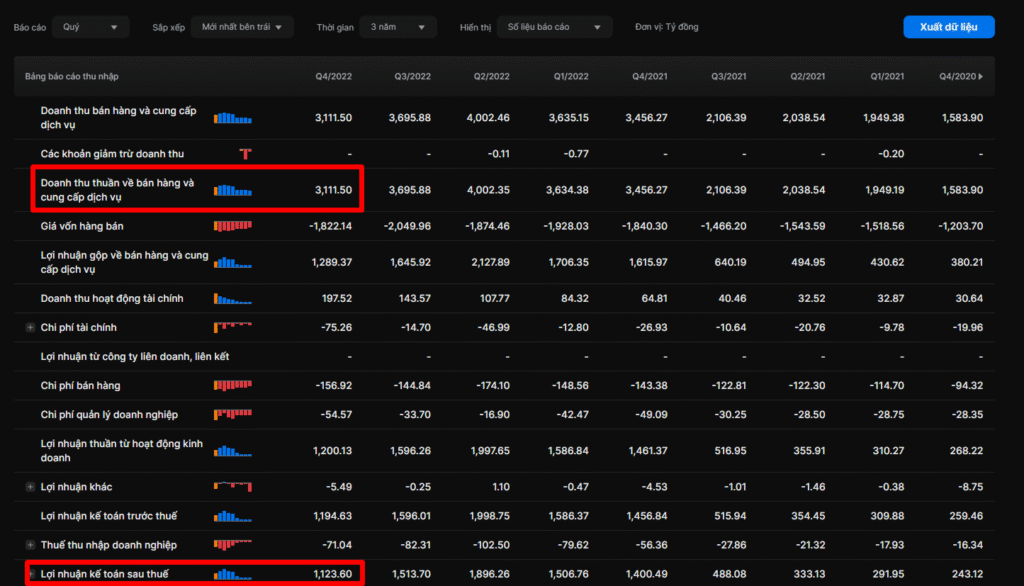

Nó thể hiện tỷ lệ phần trăm của Lợi nhuận sau thuế (Net Income hay Net Profit) so với Doanh thu thuần.

Lợi nhuận sau thuế là khoản lợi nhuận còn lại sau khi đã trừ đi tất cả các loại chi phí phát sinh trong kỳ, bao gồm Giá vốn hàng bán, Chi phí hoạt động, Chi phí lãi vay và Thuế thu nhập doanh nghiệp. Đây chính là con số “lãi thực” hay “bottom line” mà doanh nghiệp giữ lại được.

Công thức tính biên lợi nhuận ròng là:

Biên Lợi Nhuận Ròng = (Lợi nhuận sau thuế/ Doanh thu thuần) x 100%

Trong đó, Lợi nhuận sau thuế và Doanh thu thuần là các chỉ tiêu có thể dễ dàng tìm thấy trên Báo cáo Kết quả Kinh doanh của doanh nghiệp.

Bạn có thể dễ dàng tính Chỉ số khi cả lợi nhuận sau thuế và doanh thu thuần đều có trên báo cáo kết quả kinh doanh.

Biên lợi nhuận ròng là thước đo toàn diện nhất về khả năng sinh lời và hiệu quả quản lý tổng thể của doanh nghiệp trong việc chuyển đổi doanh thu thành lợi nhuận cuối cùng.

Đối với các cổ đông, đây là chỉ số cực kỳ quan trọng vì nó thể hiện phần lợi nhuận có thể được dùng để chia cổ tức hoặc tái đầu tư vào doanh nghiệp, từ đó làm tăng giá trị cổ phần. Một sự gia tăng 1% trong doanh thu, nếu các yếu tố khác không đổi, sẽ dẫn đến tăng tương ứng trong lợi nhuận ròng và tiềm năng cổ tức.

Một biên lợi nhuận ròng cao và ổn định thường là dấu hiệu của một doanh nghiệp mạnh khỏe, quản lý chi phí hiệu quả trên mọi phương diện và có lợi thế cạnh tranh bền vững. Ngược lại, biên lợi nhuận ròng thấp, âm hoặc biến động mạnh là những tín hiệu đáng báo động về rủi ro tài chính.

Phân tích và sử dụng biên lợi nhuận hiệu quả

Hiểu định nghĩa và cách tính các loại biên lợi nhuận là bước đầu tiên. Bước tiếp theo, và quan trọng hơn, là biết cách phân tích và vận dụng chúng để đưa ra những đánh giá và quyết định đúng đắn.

1. So sánh 3 loại biên lợi nhuận: Hiểu bức tranh toàn cảnh

Việc xem xét đồng thời cả ba chỉ số – Biên lợi nhuận gộp, Biên lợi nhuận hoạt động và Biên lợi nhuận ròng – mang lại một cái nhìn đa chiều và sâu sắc về hiệu quả hoạt động của doanh nghiệp qua từng giai đoạn tạo ra lợi nhuận.

- Biên lợi nhuận gộp cho biết hiệu quả của khâu sản xuất và định giá ban đầu.

- Biên lợi nhuận hoạt động cho biết hiệu quả quản lý các chi phí vận hành hàng ngày (bán hàng, quản lý).

- Biên lợi nhuận ròng cho biết kết quả cuối cùng sau khi tính đến cả yếu tố tài chính (lãi vay) và thuế.

Phân tích sự khác biệt giữa các mức biên lợi nhuận này giúp xác định “nút thắt cổ chai” trong quá trình tạo ra lợi nhuận:

Nếu Biên LN Gộp cao nhưng Biên LN Hoạt động thấp: Điều này cho thấy chi phí hoạt động (OPEX) như chi phí bán hàng, marketing, quản lý hành chính đang chiếm tỷ trọng quá lớn và “ăn mòn” lợi nhuận gộp. Doanh nghiệp cần xem xét lại hiệu quả của các chi phí này. Ví dụ, chi quá nhiều cho quảng cáo nhưng không mang lại doanh thu tương xứng, hoặc bộ máy quản lý cồng kềnh, kém hiệu quả.

Nếu Biên LN Hoạt động tương đối tốt nhưng Biên LN Ròng lại thấp: Nguyên nhân có thể đến từ gánh nặng chi phí tài chính (lãi vay cao do vay nợ nhiều) hoặc mức thuế suất cao. Điều này cho thấy hoạt động kinh doanh cốt lõi có thể hiệu quả, nhưng cấu trúc vốn hoặc nghĩa vụ thuế đang ảnh hưởng tiêu cực đến lợi nhuận cuối cùng.

2. Đánh giá biên lợi nhuận: “Tốt” hay “Xấu”?

Một câu hỏi thường gặp là: “Biên lợi nhuận bao nhiêu là tốt?“. Câu trả lời không đơn giản là một con số cụ thể, bởi vì việc đánh giá biên lợi nhuận “tốt” hay “xấu” phụ thuộc rất nhiều vào bối cảnh. Các yếu tố quan trọng cần xem xét bao gồm:

So sánh với trung bình ngành (Industry Benchmarking): Đây là phương pháp phổ biến và hữu ích nhất. Mỗi ngành nghề có đặc thù kinh doanh, cấu trúc chi phí và mức độ cạnh tranh khác nhau, dẫn đến mức biên lợi nhuận trung bình khác nhau.

Ví dụ, ngành công nghệ phần mềm thường có biên lợi nhuận gộp và ròng cao hơn nhiều so với ngành bán lẻ thực phẩm hay xây dựng, do chi phí biến đổi trên mỗi sản phẩm bán thêm thường thấp.

Do đó, so sánh biên lợi nhuận của một công ty với mức trung bình của ngành hoặc các công ty tương tự trong ngành sẽ cho biết công ty đó đang hoạt động hiệu quả hơn hay kém hơn so với các đối thủ.

Biên lợi nhuận cao hơn mức trung bình ngành thường là một dấu hiệu tích cực về lợi thế cạnh tranh hoặc quản lý hiệu quả.

So sánh với chính công ty trong quá khứ (Trend Analysis): Việc xem xét biên lợi nhuận của công ty thay đổi như thế nào qua các kỳ (quý, năm) là rất quan trọng.

Một xu hướng biên lợi nhuận tăng dần theo thời gian cho thấy công ty đang hoạt động ngày càng hiệu quả hơn, có thể do kiểm soát chi phí tốt hơn, tăng giá bán thành công hoặc cải thiện cơ cấu sản phẩm.

Ngược lại, xu hướng giảm dần là một tín hiệu cảnh báo cần tìm hiểu nguyên nhân.

So sánh với đối thủ cạnh tranh trực tiếp (Competitor Analysis): Phân tích biên lợi nhuận so với các đối thủ cạnh tranh chính, những công ty có cùng mô hình kinh doanh và quy mô tương đồng, sẽ cung cấp cái nhìn sâu sắc hơn về vị thế cạnh tranh.

Nếu biên lợi nhuận của công ty thấp hơn đối thủ, cần tìm hiểu lý do tại sao: liệu đối thủ có quy trình hiệu quả hơn, có lợi thế về quy mô, hay có chiến lược định giá khác biệt?

Mặc dù bối cảnh là quan trọng nhất, một số quy tắc tham khảo chung đôi khi cũng được đề cập. Ví dụ, đối với biên lợi nhuận ròng, mức 10% có thể được coi là trung bình, 20% là cao (tốt), và 5% là thấp.

Tuy nhiên, cần nhấn mạnh lại rằng đây chỉ là những con số tham khảo rất chung chung và có thể hoàn toàn không phù hợp với một ngành cụ thể.

Một điểm cần lưu ý nữa là chiến lược kinh doanh của công ty. Không phải lúc nào biên lợi nhuận cao cũng là mục tiêu duy nhất hoặc chiến lược tốt nhất.

Một số công ty cực kỳ thành công, đặc biệt trong ngành bán lẻ quy mô lớn như Walmart hay Costco, lại hoạt động với biên lợi nhuận rất mỏng (chỉ vài phần trăm). Họ bù đắp điều này bằng cách bán ra một khối lượng hàng hóa khổng lồ, đạt doanh thu rất cao và vòng quay hàng tồn kho nhanh chóng.

Điều này cho thấy, việc đánh giá biên lợi nhuận cần được xem xét cùng với các yếu tố khác như quy mô doanh thu, hiệu quả sử dụng vốn và tài sản (thể hiện qua các chỉ số như ROE, ROA), và mô hình kinh doanh tổng thể của công ty.

3. Phân tích xu hướng và so sánh đối thủ

Đi sâu hơn vào việc đánh giá, phân tích xu hướng và so sánh với đối thủ cạnh tranh là hai kỹ thuật quan trọng giúp khai thác tối đa giá trị từ các chỉ số biên lợi nhuận.

Phân tích xu hướng (Trend Analysis):

Việc theo dõi sự biến động của biên lợi nhuận gộp, hoạt động và ròng qua nhiều kỳ kế toán (quý hoặc năm) giúp nhận diện các mô hình và xu hướng dài hạn. Liệu biên lợi nhuận có đang tăng trưởng ổn định, dao động mạnh, hay suy giảm dần?

Khi phát hiện sự thay đổi đáng kể trong xu hướng, bước tiếp theo là tìm hiểu nguyên nhân gốc rễ. Ví dụ, biên lợi nhuận gộp giảm có thể do giá nguyên vật liệu đầu vào tăng đột biến, áp lực cạnh tranh buộc phải giảm giá bán, hoặc thay đổi trong cơ cấu sản phẩm bán ra.

Biên lợi nhuận hoạt động tăng có thể là kết quả của việc tái cấu trúc thành công, cắt giảm chi phí quản lý không cần thiết, hoặc tối ưu hóa chiến dịch marketing.

Phân tích xu hướng không chỉ giúp đánh giá hiệu quả quá khứ mà còn cung cấp cơ sở để dự báo hiệu suất tài chính trong tương lai và đưa ra các điều chỉnh chiến lược kịp thời nhằm duy trì hoặc cải thiện khả năng sinh lời.

So sánh với đối thủ (Competitor Analysis):

Đặt các chỉ số biên lợi nhuận của công ty cạnh các đối thủ cạnh tranh trực tiếp trong cùng phân khúc thị trường là cách hiệu quả để đánh giá vị thế tương đối.

So sánh này giúp làm nổi bật những điểm mạnh và điểm yếu. Nếu công ty có biên lợi nhuận cao hơn đáng kể so với đối thủ, điều đó có thể cho thấy lợi thế cạnh tranh về chi phí, công nghệ, thương hiệu, hoặc khả năng định giá. Ngược lại, nếu biên lợi nhuận thấp hơn, đó là dấu hiệu cần phải tìm hiểu và học hỏi từ đối thủ hoặc tìm cách khác biệt hóa.

Khi so sánh, điều quan trọng là phải đảm bảo các công ty được so sánh thực sự tương đồng về mô hình kinh doanh, quy mô hoạt động và thị trường mục tiêu để kết quả so sánh có ý nghĩa. So sánh một công ty khởi nghiệp nhỏ với một tập đoàn đa quốc gia chỉ dựa trên biên lợi nhuận có thể dẫn đến kết luận sai lệch.

Cuối cùng, mục đích của việc phân tích biên lợi nhuận, dù là phân tích xu hướng hay so sánh đối thủ, không chỉ dừng lại ở việc “biết” các con số. Quan trọng hơn, nó phải dẫn đến “hành động”.

Kết quả phân tích phải là cơ sở để ban lãnh đạo đưa ra các quyết định chiến lược cụ thể: có nên tăng giá bán sản phẩm A không? Có cần đàm phán lại hợp đồng với nhà cung cấp B? Có nên đầu tư vào công nghệ để giảm chi phí sản xuất? Có nên cắt giảm chi phí marketing cho kênh C?

Bằng cách này, phân tích biên lợi nhuận trở thành một công cụ quản trị mạnh mẽ, giúp doanh nghiệp liên tục cải thiện hiệu quả hoạt động và hướng tới lợi nhuận bền vững.

Kết Luận – Sử dụng biên lợi nhuận thông minh

Biên lợi nhuận là một nhóm các chỉ số tài chính vô cùng giá trị, cung cấp cái nhìn sâu sắc về khả năng sinh lời và hiệu quả hoạt động của một doanh nghiệp.

Việc hiểu rõ ba loại biên lợi nhuận chính – Gộp, Hoạt động và Ròng – cùng mối quan hệ giữa chúng là điều cần thiết cho bất kỳ ai muốn đánh giá sức khỏe tài chính của một công ty, dù là nhà đầu tư, chủ doanh nghiệp hay nhà quản lý.

- Biên lợi nhuận gộp phản ánh hiệu quả của hoạt động sản xuất và định giá cơ bản.

- Biên lợi nhuận hoạt động cho thấy hiệu quả quản lý các chi phí vận hành hàng ngày.

- Biên lợi nhuận ròng thể hiện kết quả lợi nhuận cuối cùng sau khi đã tính toán mọi chi phí.

Tuy nhiên, để sử dụng các chỉ số này một cách thông minh và hiệu quả, cần ghi nhớ một số điểm quan trọng:

Bối cảnh là Vua: Luôn đặt các chỉ số biên lợi nhuận trong bối cảnh cụ thể của ngành mà công ty đang hoạt động. So sánh với mức trung bình ngành, với các đối thủ cạnh tranh trực tiếp và phân tích xu hướng thay đổi của chính công ty qua thời gian là những bước không thể thiếu để đưa ra đánh giá chính xác.

Không phải là tất cả: Biên lợi nhuận chỉ là một phần của bức tranh tài chính tổng thể. Cần kết hợp phân tích biên lợi nhuận với các chỉ số tài chính quan trọng khác như quy mô doanh thu, dòng tiền hoạt động, tỷ suất sinh lời trên vốn chủ sở hữu (ROE), tỷ suất sinh lời trên tổng tài sản (ROA), và các chỉ số về vòng quay vốn để có cái nhìn đầy đủ và cân bằng hơn về hiệu quả và rủi ro của doanh nghiệp.

Cẩn trọng với yếu tố nhiễu: Đặc biệt đối với biên lợi nhuận ròng, cần lưu ý đến ảnh hưởng của các yếu tố như cấu trúc nợ vay (ảnh hưởng đến chi phí lãi vay), chính sách thuế, và các phương pháp, ước tính kế toán mà công ty sử dụng, vì chúng có thể làm thay đổi con số lợi nhuận cuối cùng mà không hoàn toàn phản ánh hiệu quả hoạt động cốt lõi.

Tóm lại, biên lợi nhuận là công cụ phân tích mạnh mẽ. Khi được hiểu đúng và sử dụng một cách thận trọng, có xem xét đến bối cảnh và kết hợp với các thông tin tài chính khác, chúng sẽ giúp nhà đầu tư đưa ra những quyết định đầu tư sáng suốt hơn, đồng thời hỗ trợ các nhà quản lý doanh nghiệp điều hành hiệu quả hơn, tối ưu hóa chi phí, cải thiện khả năng cạnh tranh và hướng tới sự tăng trưởng lợi nhuận bền vững trong dài hạn.

Bài viết liên quan: